财联社7月4日讯券商半年业绩预告“首单”落地股票怎么卖。

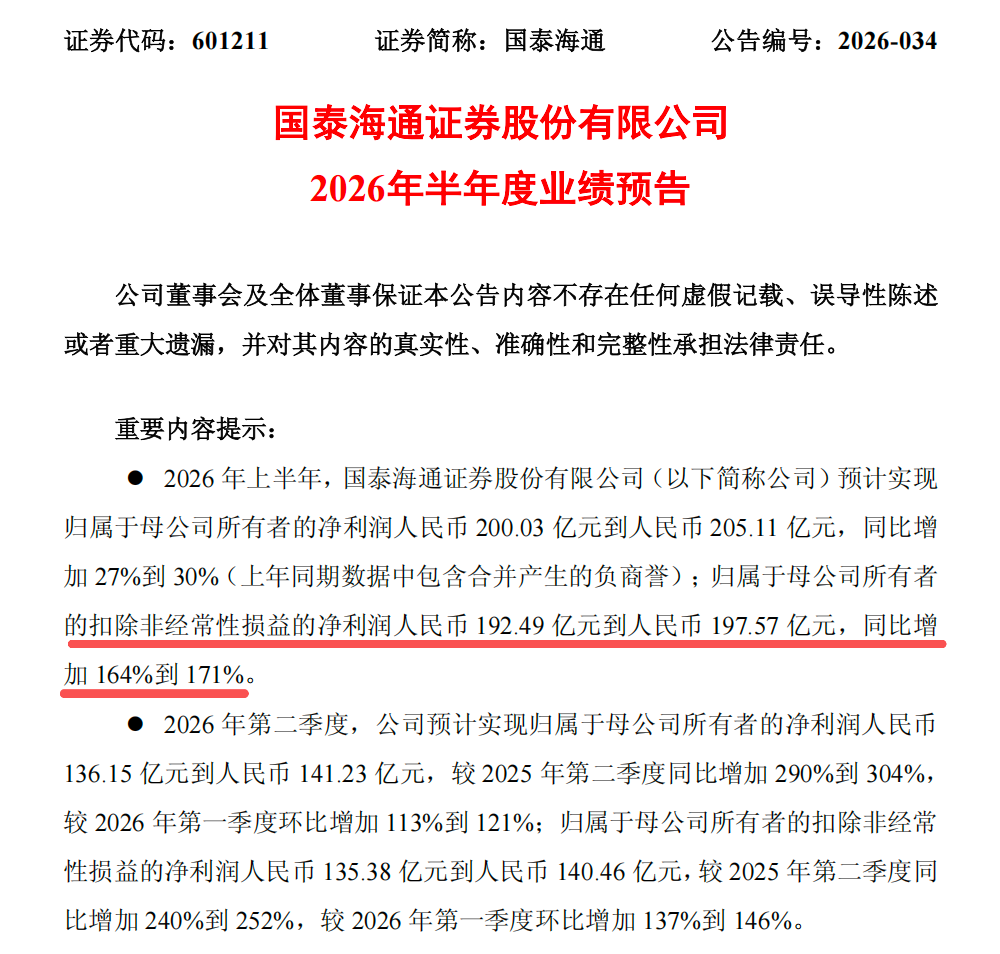

7月3日,国泰海通发布2026年半年度业绩预告,今年上半年,国泰海通预计实现归母净利润200.03到205.11亿元,同比增27%到30%(上年同期数据中包含合并产生的负商誉);预计实现归母扣非净利润192.49到197.57亿元,同比增加164%到171%,创下公司半年度业绩历史新高,刷新了行业半年度业绩的历史纪录。

中信证券第一季度实现归属于上市公司股东的净利润达102.16亿元,同比增加54.6%,行业预计公司上半年归母净利也将超过200亿。

证券行业将不止国泰海通一家业绩高增长,有卖方预计上市券商上半年归母净利润有望同比增长约五成,科创投资、国际业务与大财富管理将成为驱动券商上半年业绩高增长的三大主线。

二季度扣非净利增2.4倍至2.5倍

单季度来看,国泰海通第二季度表现尤为亮眼。公司预计实现归母净利136.15亿元到141.23亿元,同比增290%到304%,较一季度环比增113%到121%;归母扣非净利为135.38亿元到140.46亿元,同比增240%到252%,季度环比增137%到146%,同样创下公司单季业绩历史新高。

以投行业务来看,国泰海通收入将实现激增。数据统计显示,公司上半年IPO保荐承销费合计6.33亿元,行业排名由2025年的第7名跃升至第3名;债券承销金额从7560.22亿元增至8924.42亿元,增幅达18%,市场份额亦从10.1%提升至10.43%。

合并后的协同效应在融资端显著释放,有效撬动国泰海通多业务条线的杠杆弹性。数据统计显示,上半年,国泰海通发债融资额达3441亿元,稳居行业榜首,领先第二名25.95%。债券融资规模的大幅扩张,为两融等重资本业务提供了充足的资金支持。

对于业绩预增的主要原因,国泰海通表示,2026年上半年,公司统筹推进整合融合、协同联动与深化改革,着力构筑“投资+投行+投研”服务新质生产力的全链条优势,不断提升综合金融服务水平,加快释放整合融合效能,财富管理、投资银行、机构与交易、投资管理等业务收入同比显著增长,经营业绩创同期历史新高,为加快打造具备国际竞争力与市场引领力的一流投资银行奠定坚实基础。

股票杠杆配资入门 券商受益科创投资、国际业务、大财富三大主线

元股证券:ygzq.hk

以国泰海通为代表的券商业绩之所以高增长,与经纪及大财富管理业务、科创投资、国际业务有显著关系,这一看法亦被中金公司等多家卖方研究认可。

上半年市场交投高度活跃,日均股基成交额达3.3万亿元,同比增99%。高景气度的市场环境不仅直接提振经纪业务收入,更对两融、基金代销及资管等业务形成强力支撑。

在IPO回暖与科创行情双重催化下,券商“保荐承销+跟投+直投/另类投资”的全链条收益显著释放。上半年共有71家公司登陆A股,募资净额639.64亿元,同比大增91.25%;港股IPO承销规模亦同比增长82%。据卖方研究测算,仅科创投资一项,全行业今年全年合计释放的盈利弹性或超200亿元,已成为继财富、跨境业务之后的第三增长极。

头部券商正加速增资以支持境外子公司发展,杠杆率快速提升带动跨境业务收入高增。

此外,上半年“股债双牛”的市场环境也为自营及客需业务提供了良好支撑。万得全A指数上涨12%,中证全债(净价)指数上涨0.95%。

卖方乐观预判:上市券商净利或增五成

卖方研究普遍对券商上半年业绩持乐观态度。

中金公司非银研究预测上半年42家上市券商实现归母净利1425亿元、同比增50%;调整后营收3384亿元、同比增37%。经纪业务贡献调整后营收增量的40%,同比增58%;自营贡献调整后营收增量的29%,同比23%;预计利息、资管、投行净收入分别同比增65%、28%、29%,分别贡献调整后营收增量的14%、7%、5%。

兴业证券非银首席徐一洲在研报中指出,权益市场交投活跃度提升将直接带动券商多业务条线景气度提高,经纪、两融和自营业务作为与市场交投景气度关联度最高的核心条线,或将成为中报业绩增长的主驱动力,建议关注经纪、两融业务市场份额较高、自营业务获利能力优秀的头部券商。

值得注意的是,多家卖方研究提示行业分化或将进一步加剧。

东吴证券非银首席孙婷在研报中提到,头部集中大势明确,尾部出清加速分化。头部券商与尾部券商盈利能力长期分化,必然驱动行业存量出清与资源集中;我国证券行业正加速构建多层次资本市场中介体系。头部大型综合券商,聚焦重资本、机构、跨境等业务赛道;区域特色中型券商,深耕属地资源股票怎么卖,服务区域产业集群或垂直深耕细分赛道,打造“小而专”精品业务能力。

元股证券炒股平台提示:本文来自互联网,不代表本网站观点。