(来源:工银亚洲研究)股票指标

引 言

元股证券:ygzq.hk“对等关税”推动美国对华关税体系由“301主导”升级为“基准性关税+301关税+行业性关税”的三层结构,其中301关税覆盖约60%对美出口商品(税率7.5%–25%),叠加约10%的临时普遍性关税及232条款的行业关税,使整体关税约束显著强化。对美国而言,产品层面,关税冲击首先集中于消费品与中间品,2025年消费品关税占比由约4%快速升至15%–16%,随后逐步回落。国别层面,美国从中国获得的关税收入占进口货值比重在2025年一度超过30%,显著高于全球8%–10%平均水平。

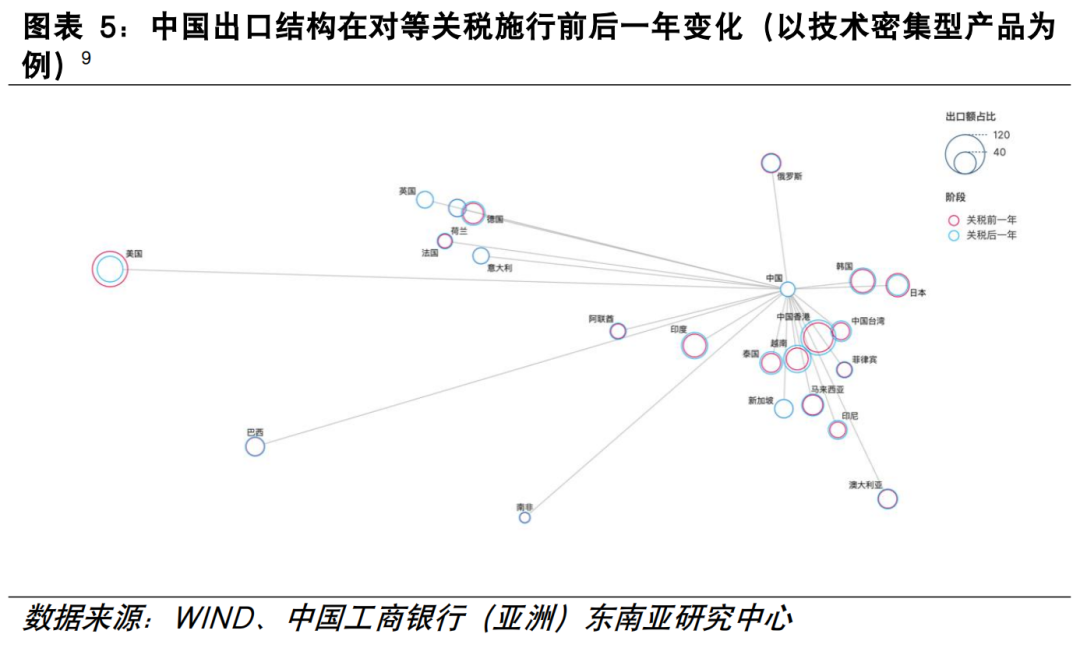

对中国而言,“对等关税”的引入并不是简单改变出口总量,而是通过改变“边权分布”[1]和“连接路径”,对既有网络结构产生重排效应(reconfiguration)。(1)“多中心—均衡结构”的特征进一步放大;(2)加速“区域重心东移、南移”的进程并成为贸易转向的主导趋势;(3)“技术密集型主导”特征更趋突出,对美出口由“直接高强度连接”转向“直接+间接的多元连接”。综合看,技术密集型产品仍是对外贸易网络核心载体,但通过更加复杂网络“结构性嵌入”全球生产消费体系。

正文内容

01. /

“对等关税”之后——从“定向加税”到“广覆盖多工具并行”

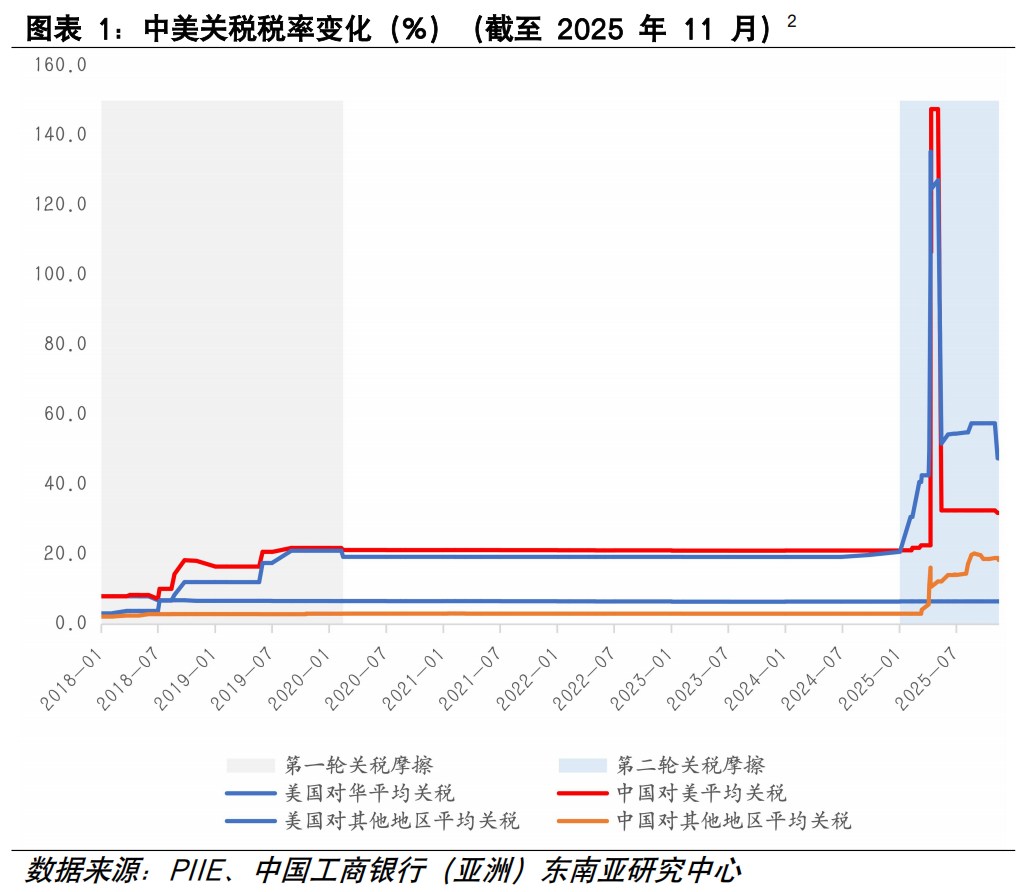

1.关税政策体系“升级”:从“301主导”到“三层结构”。

特朗普1.0时期,美国对华关税以301条款为核心,整体呈现“分批落地、逐步加码”的特征:2018年至2019年间,通过清单1至清单4A分阶段实施,税率在7.5%–25%之间,覆盖范围逐步扩大,但政策仍具有较强的针对性,主要集中于中高端制造与部分消费品领域,对贸易结构的扰动相对可控,企业相机调整空间相对较大(如转口、供应链替代等)。

进入特朗普2.0阶段,关税政策明显升级,特朗普政府对全球约90个经济体加征“对等关税”。在既有301关税(7.5%–25%)基础上,美国进一步叠加国家层面的普遍性关税安排以及行业性关税和各类贸易限制工具,对华关税体系明显复杂化。从结构上看,当前美国已形成“基准性关税+301关税+行业性关税”的三层体系:一是301关税仍为核心基础,覆盖约60%的对美出口商品,是当前最具确定性和约束力的政策框架;二是行业关税持续强化,通过232条款及相关调查工具,对钢铁、汽车、新能源及高端制造等关键领域实施定向加税,政策目标从“贸易纠偏”进一步转向“产业竞争”;三是普遍性关税框架出现阶段性调整。2026年2月,美国最高法院裁定此前基于IEEPA加征的关税无效后,政策短期趋向“工具切换”,美国随即依据《1974年贸易法》第122条,对全球实施约10%的临时附加关税(为期150天),作为过渡性安排,以维持整体关税约束水平。

2025年财年(2024年10月-2025年9月),关税收入总计约1950亿美元,占同期赤字总额(共1.775万亿美元)的11%。2025年10月至2026年4月期间征收的关税额度达到了1890亿美元,占同期赤字总额(共9540亿美元)的近20%[3]。最新进展看,2026年5月中美领导人会晤后,双方在部分领域释放出阶段性缓和信号,尤其在农产品等领域,未来预计更多体现为“边际调整”而非“体系性回撤”。整体而言,美国对华关税仍维持在较高水平,政策不确定性依然存在,其影响也由短期冲击逐步转向对贸易结构和供应链布局的中长期重塑。

2.关税负担分布:产品集中、国别分化。

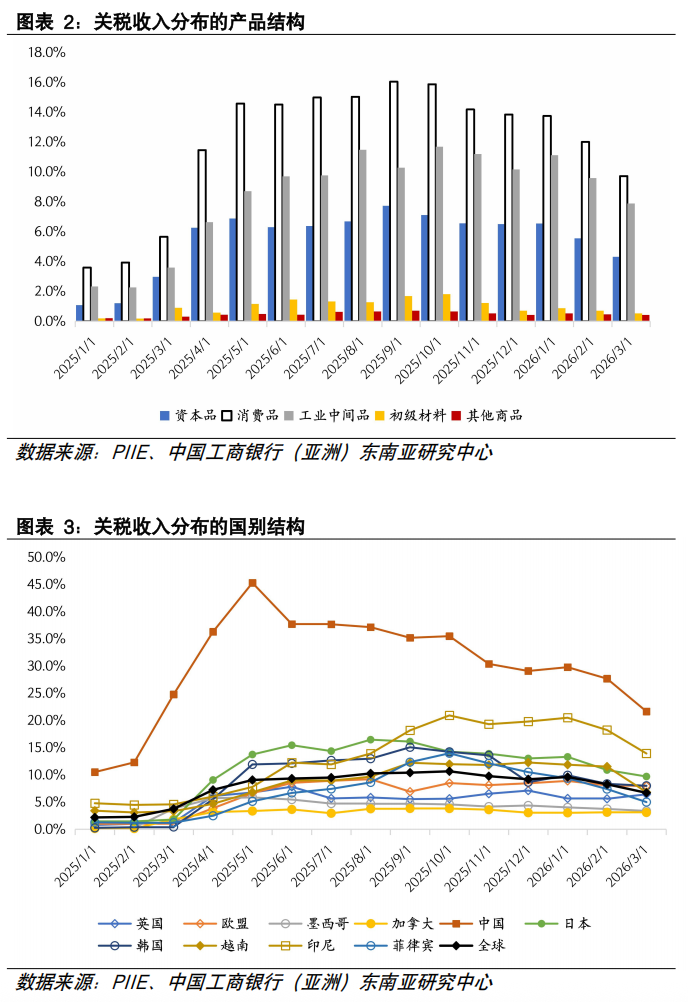

从关税收入的产品结构来看,主要集中在消费品和中间品,并在2025年快速上升后逐步回落。2025年一季度整体占比仍较低,但自4月起明显跳升,与新一轮关税措施落地时间基本一致。其中,消费品关税收入占比由约4%快速升至15%–16%的高位,成为主要承压领域;工业中间品同步上升至10%–12%,显示关税已向生产链条传导。相比之下,资本品处于中等水平(约6%–8%),原材料及其他商品影响相对有限。从趋势看,2025年三季度后各类商品关税占比开始回落,至2026年初进一步下降,反映企业积极通过供应链调整及进口结构变化应对冲关税冲击。整体而言,关税影响呈现出“先集中冲击消费与中间品、逐步再平衡”特征。

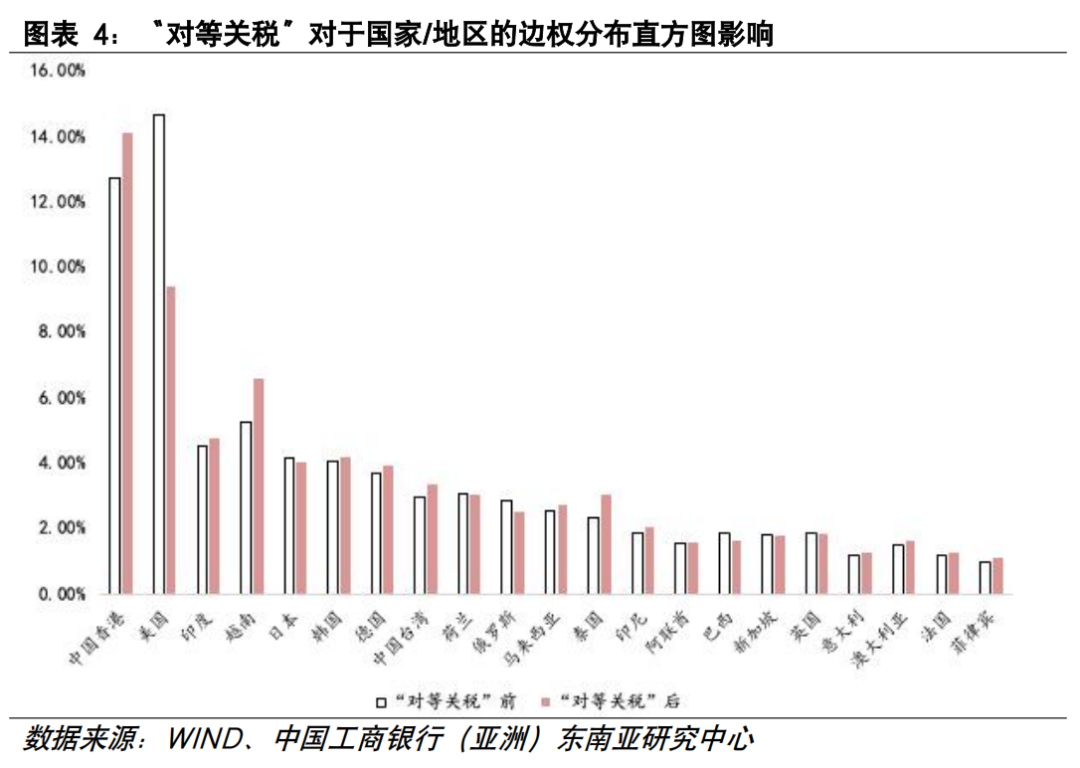

从关税收入的国别结构上看,中国是关税政策的主要承压方,关税收入占进口货值比重显著高于其他国家,2025年中一度达到30%以上,之后虽有所回落,但到2026年仍维持在25%左右,明显高于全球平均水平(约8%–10%)。第二梯队是日本、韩国、越南等(约10%–15%区间)。其中越南和日本在2025年明显上升,反映出部分与中国的贸易活动通过这些国家“再配置”,但仍面临一定关税约束。欧盟和英国整体在8%–10%左右,相对稳定。墨西哥和加拿大则处于最低水平(约3%–5%),体现出北美区域内部的制度性优势(如贸易协定),也是企业进行供应链转移的重要承接地。从趋势看,2025年中期各国关税占比普遍抬升,但随后出现分化:中国维持高位但略有回落,东亚和东南亚国家先升后稳,而北美国家始终处于低位,反映贸易网络调整并不是简单从中国“转移到某一个国家”,而是形成了多国分散承接的新格局。

02. /

对等关税对中国的双重影响机制——基于“产品×国别”二元网络图谱的分析

在此前出口的贸易网络分析[4]中,我们发现中国出口的国别-产品二元网络交互演化路径呈现三个明显特征:(1)从“集中-分散”向“多中心-均衡”结构转变;(2)出口区域中心呈现“东移”、“南移”态势,美国在多个品类产品出口中已不再是最主要的出口市场;(3)以技术密集型产品为核心的出口结构逐步取代传统的劳动密集型与资源密集型结构。

在此基础上,本篇研究发现,“对等关税”的引入并不是简单改变出口总量,而是通过改变“边权分布”[5]和“连接路径”,对既有网络结构产生了重排效应(reconfiguration)。(1)“多中心—均衡结构”的特征进一步放大;(2)推动“区域重心东移、南移”的进程并成为贸易转向的主导趋势;(3)“技术密集型主导结构”特征更趋突出,对美出口由“直接高强度连接”转向“直接+间接的多元连接”。综合看,技术密集型产品仍是网络核心,但其通过更加复杂的贸易网络“结构性嵌入”全球生产消费体系。

1.“多中心—均衡结构”进一步强化:集中度下降、连接更分散。

总体而言,“对等关税”对于贸易均衡结构的影响更多体现为压缩原有强边权、强化中等连接密度,从而进一步推动中国出口网络向“更扁平、更均衡、更分散”的结构演进。

首先,美国在中国贸易网络中的核心边权被压缩。美国在中国出口中的占比已从“对等关税”前一年(2024年4月-2025年3月)的14.6%下降至“对等关税”后一年(2025年4月-2026年3月)的10.3%左右[6]。其中:机电设备与高新技术产品对美出口占比由接近15%回落至不到10%,轻工制造与家居产品、交通运输工具、纺织服装等品类普遍下降2-4个百分点,体现出传统“强连接”的持续弱化。一方面表现为对于美国的市场替代;另一方面是对“多中心—均衡”结构程度的加深,预期在未来会进一步增强中国贸易网络布局分散化的特征。

其次,“对等关税”带来的结构变化并不是简单的“强连接被替代为另一强连接”,更多表现为“强连接弱化 + 中等连接普遍增加”。东盟占中国出口比重已从关税前一年的16.5%提升至2026年的17.9%,非洲、欧洲、拉美等市场占比亦有所上升,其中非洲占中国出口比重上升1.1个百分点。但单一市场的边权并未显著集中,而是呈现出多区域共同提升的特征。这与2001年部分国家在特定产品中占据极高边权(如东南亚在初级产品中占比达63%)形成鲜明对比,当前更接近于“多市场中等强度连接”的分布格局。从网络角度看,这意味着中国出口已由“超级连接驱动”转向“广泛连接支撑”:一方面,几乎所有主要区域与大多数产品类别之间都建立了稳定联系;另一方面,对单一中介节点的依赖明显下降,部分原本承担转口功能的经济体,其“中介地位”趋弱(例如日本、越南、马来西亚等国家)。

2.区域重心“东移+南移”加速:从趋势转变为主导结构。

整体来看,在“对等关税”背景下,中国出口并非简单从美国转向某一单一市场,而是呈现出“多区域并行”的格局:东盟承担核心增量,非洲、拉美等提供边际扩展,区域重心变得更加多元化。这一变化不再只是长期趋势,预期将成为当前出口网络重构的主导方向。

前文提到的,美国作为传统高权重节点,其地位正在系统性弱化,与之形成鲜明对比的是东盟。东盟在中国出口中的整体占比由关税前一年的16.5%提升至关税后一年的17.9%,且这一提升并非集中于单一产品,而是呈现出“多品类同步增强”的特征:机电设备与高新技术产品[7]占比由15.1%升至17.7%,交通运输工具由10.7%升至11.6%,化工与医药、轻工制造与家居产品占比亦有所提升。这意味着东盟已从早期的“补充市场”转变为覆盖多产业链的“综合性枢纽节点”,在出口网络中形成多条中强连接路径,对整体结构韧性的支撑作用显著增强。

“南移”的另一体现是非洲等新兴市场的连接深化。关税前一年非洲在中国出口中的占比为5.1%,到关税后一年已提升至6.2%,上升1.1个百分点。以南非为例[8],多个品类的稳定连接加强,交通运输工具、轻工制造与家具、化工与医药、机电设备与高新技术等产品品类占比持续提升,仅金属材料与五金产品占比小幅下滑,南非占中国出口比重提升0.03个百分点。这表明非洲正由边缘节点逐步向区域性次中心演进,特别是在部分制造业领域和劳动密集型产品,正在成为重要的需求承接地。

3.技术密集型主导结构发生“路径重构”:从直接出口转向多元嵌入。

随着中国在全球价值链中的地位持续上升,以及“对等关税”阶段性调整后外部约束边际缓和,出口结构中以技术密集型产品为核心的特征进一步强化,并成为驱动出口网络演化的主导力量。具体地:

从资本密集型产品来看(主要为化工与医药、金属材料与五金制品等),其整体出口占比变化不大(由关税前一年约29.0%小幅增至关税后一年约29.7%),但网络结构由集中走向分散。其中,对美国的边权由9.7%回落至7.3%,欧盟小有上升,对东盟核心六国等地区基本保持稳定。这表明资本密集型产品出口已不再依赖单一或少数核心市场,而是加速向多区域扩展、形成广泛分布的中等强度连接,其在贸易网络中的角色由“超级连接节点”转向“外围多连接节点”,体现出典型的去中心化特征。

劳动密集型产品方面(主要为轻工制造与家居、纺织服装与制鞋等),在关税调整后一年其出口占中国总出口下降超过2个百分点,市场重构特征突出。从核心市场的边权变化来看,美国由20.9%下降至17.5%,东盟核心六国则由14.2%降至13.7%,欧盟小幅升至16.1%,多数传统核心市场的连接强度弱化。这一变化反映出劳动密集型产品出口对北美市场及部分转口节点的依赖下降,出口网络加速向新兴市场扩展(如越南、印尼、印度及巴西等国家劳动密集型产品边权均小幅上升0.2个百分点),形成多区域支撑的分散化格局,同时中国出口结构持续升级,劳动密集型产品占比下降与技术密集型产品份额提升形成结构性转换。

相比之下,技术密集型产品(以机电设备和高新技术产品、交通运输工具为代表)在“对等关税”调整后呈现出更为突出的“核心强化”特征,其占比由关税前一年的45.3%增至关税后一年的46.9%)。一方面,其全球连接深度持续提升,与东盟核心六国的边权由关税前一年的14.9%上升至关税后一年的17.5%,与欧盟在约15%的高位小幅增长;另一方面,对美出口边权虽由14.7%下降至9.4%,但并未削弱其整体网络地位,而是更多通过区域再分布和供应链重构实现贸易网络相机调整。整体来看,技术密集型产品已由原有的“高连接度主导”,进一步演进为“多中心、高强度连接”的核心结构,并在出口网络中发挥更强的枢纽作用。

往后看,“对等关税”的阶段性结束并未改变中国出口的技术升级趋势,反而在一定程度上强化了技术密集型产品的主导地位:资源和劳动密集型产品更多承担“网络扩展”和“风险分散”的功能,而技术密集型产品则成为连接各区域、维持网络稳定性的关键载体,推动中国出口体系向“以技术为核心的结构性嵌入”进一步深化。

[1] 一个“边”连接的是一个出口目的地国家和一个出口产品类别。这条边的“边权”表示的是:该国家在该产品类别中的出口比重,也就是这类商品出口到该国所占该类商品出口总量的份额。

[2] 数据来源为PIIE于2025年11月发布的《US-China Trade War Tariffs: An Up-to-Date Chart》,详见链接 https://www.piie.com/research/piie-charts/us-china-trade-war-tariffs-date-chart。

[3] 数据来源为 US Department of the Treasury, "Monthly Treasury Statements" 。

[4] 详见前期报告《从贸易网络看中国出口结构变迁的路径——基于产品×国别的二元网络分析》。

]article_adlist-->

[5] 一个“边”连接的是一个出口目的地国家和一个出口产品类别。这条边的“边权”表示的是:该国家在该产品类别中的出口比重,也就是这类商品出口到该国所占该类商品出口总量的份额。

[6] 时段划分说明:2024年4月-2025年3月为 “对等关税”前一年阶段,2025年4月-2026年3月为 “对等关税”后一年阶段,下同。

[7] 在东盟地区相关论述中,分产品类别的统计仅包含东盟核心六国:越南、马来西亚、泰国、印尼、新加坡、菲律宾,中国对东盟核心六国出口额占中国对东盟出口额的近95%。

[8] 南非为中国对非洲出口的主要目的地国家中最大的出口国,对其出口额占中国对非出口额的约10%。[9] 图表中经济体的位置按地理位置排布。两个经济体之间连线:代表存在贸易往来;圈的尺寸表示:不同年份中国与该出口目的地经济体技术密集型产品的占比。

李卢霞、兰澜、杨童舒

【专题·经济】从贸易网络看中国出口结构变迁的路径——基于产品×国别的二元网络分析

【专题·经济】关税摩擦背景下中美加墨多边贸易分析

【专题·经济】入世以来中国贸易网络关系的演化历程——兼论中美关税摩擦的影响

【专题·政策】美国“对等关税”政策及其影响简析

【专题·政策】“特朗普2.0时代”首轮关税行动解读及前瞻:政策篇

【专题·市场】“特朗普2.0时代”美国加密货币监管与政策展望

【专题·市场】“特朗普2.0时代”会有哪些变化——政策及经济篇

]article_adlist-->

配资炒股▌声明:

注:本文的预测及建议只作为一般的市场评论,仅供参考之用,不构成任何投资建议。

本订阅号版权归工银亚洲研究所有,并保留一切法律权利。任何订阅人、其他机构或个人未经我方授权,不得以任何方式修改、转载或者复制本订阅号推送信息,否则均属于违法行为。如果侵权行为给我方造成任何直接或间接的损失,工银亚洲研究保留一切追究法律责任的权利。

转载时,需要保留全文所有内容并不允许进行任何修改与删减。需要注明出处,并在“原文链接”中保留原始公众号文章链接。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀 股票指标

元股证券炒股平台提示:本文来自互联网,不代表本网站观点。